Η βιβλιογραφία είναι συνήθως μονολιθική σε ότι αφορά τα συμπεράσματα της αναφορικά με συγκεκριμένες οικονομικές πρακτικές.

Όταν για παράδειγμα μια κεντρική τράπεζα πληθωρίζει το νόμισμα αναφορά της τότε είναι αναμενόμενο το νόμισμα αυτό να υποτιμηθεί χάνοντας ένα μέρος της εξωτερικής του αξίας.

Και όμως όπως καταγράφηκε την περίοδο της ποσοτικής χαλάρωσης στις ΗΠΑ την περίοδο 2008-2014 η ποσοτική χαλάρωση δεν οδηγεί εκ των πραγμάτων στην υποτίμηση του νομίσματος.

Στην ουσία ομιλούμαι για το παράδοξο της ποσοτικής χαλάρωσης.

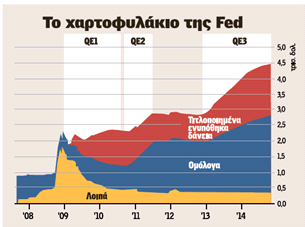

Στις ΗΠΑ η τόνωση της αμερικανικής οικονομίας από την κεντρική τράπεζα της χώρας έγινε σε τρεις φάσεις :

- ΝΟΕΜΒΡΙΟΣ 2008 – ΙΟΥΝΙΟΣ 2010 : ΑΓΟΡΑ ΤΙΤΛΩΝ ΑΞΙΑΣ 590 ΔΙΣ $

- ΝΟΕΜΒΡΙΟΣ 2010 – ΙΟΥΝΙΟΣ 2011 : ΑΓΟΡΑ ΤΙΤΛΩΝ ΑΞΙΑΣ 900 ΔΙΣ $

- ΣΕΠΤΕΜΒΡΙΟΣ 2012 – ΙΟΥΝΙΟΣ 2014 : ΑΓΟΡΑ ΤΙΤΛΩΝ 1.250 ΔΙΣ $

Με δεδομένο ότι το χαρτοφυλάκιο της Fed στα τέλη του 2007 , δηλαδή πριν την κρίση καταγράφονταν στα 800 δις $ η εκτόξευση του στα 4,5 τρις $ οδηγεί στο ασφαλές συμπέρασμα ότι η διόγκωση του κατά 3,7 τρις $ οφείλεται στην αγορά ομολόγων και ενυπόθηκων δανείων.

Με τέτοιας έκτασης όμως διόγκωση του χαρτοφυλακίου της Fed το λογικό και αναμενόμενο θα ήταν να καταγράφονταν υποχώρηση του αμερικανικού δολαρίου και μάλιστα σε πρωτόγνωρα επίπεδα.

Κάτι τέτοιο δεν έγινε, γι’αυτό και αναφερόμαστε στο παράδοξο της πιστωτικής χαλάρωσης.

Η ΙΣΟΤΙΜΙΑ ΕΥΡΩ –ΔΟΛΑΡΙΟΥ (ΣΕ $)

(ΠΕΡΙΟΔΟΣ ΑΜΕΡΙΚΑΝΙΚΗΣ ΠΟΣΟΤΙΚΗΣ ΧΑΛΑΡΩΣΗΣ)

Το αντίθετο μάλιστα , υπήρξαν περίοδοι κατά την διαδικασία ποσοτικής χαλάρωσης που το αμερικανικό νόμισμα κατέγραψε και κέρδη σε σχέση με το ευρώ και μάλιστα υψηλότατα όπως την περίοδο από τον Μάιο του 2011 έως και τον Ιούλιο του 2012

Συγκεκριμένα :

| ΧΡΟΝΙΚΗ ΠΕΡΙΟΔΟΣ | ΑΝΑΤΙΜΗΣΗ $ ΕΝΑΝΤΙ € | ΥΠΟΤΙΜΗΣΗ $ ΕΝΑΝΤΙ € |

| 15/1/2010-7/6/2010 | 20,17 | |

| 7/6/2010-3/5/2011 | 19,62 | |

| 3/5/2011-23/7/2012 | 22,36 | |

| 23/7/2012-7/5/2014 | 12,87 | |

| 7/5/2014-13/1/2015 | 18,39 |

Γιατί όμως συνέβη αυτό ;

Απλά διότι μεγάλο μέρος της ποσοτικής χαλάρωσης, αρκετά δισεκατομμύρια δολάρια διοχετεύτηκαν σε ευρωπαϊκές τράπεζες που βρίσκονταν εγκατεστημένες στις ΗΠΑ και τα οποία διοχετεύτηκαν στις χώρες προέλευσης αυτών των τραπεζών.

Σε μια παγκοσμιοποιημένη οικονομία τα κεφάλαια της ποσοτικής χαλάρωσης διαχέονται παντού.

Στην βάση αυτή ποσοτική χαλάρωση υπήρχε και στη Ευρωζώνη έμμεσα πλην υπαρκτά την περίοδο 2008-2014.

Δεν πρέπει να μας ξενίζει το γεγονός ότι το παράδοξο της αμερικανικής ποσοτικής χαλάρωση έχει εφαρμογή και στην περίπτωση της ευρωπαϊκής.

Ότι συνέβη στις ΗΠΑ συμβαίνει σήμερα στην Ευρωζώνη όπου η αντίστοιχη ποσοτική χαλάρωση δεν έχει οδηγήσει στην υποτίμηση του ευρώ, τουλάχιστον στα επίπεδα του όγκου της χαλάρωσης .

Το παράδοξο της ποσοτικής χαλάρωσης είναι και εδώ γεγονός.

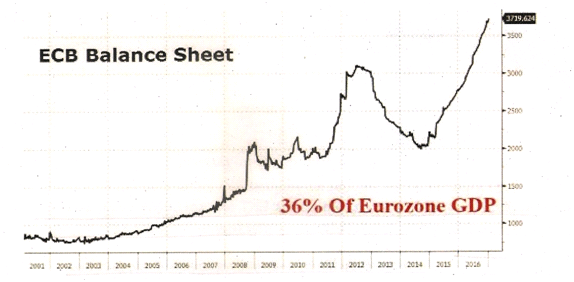

Στην ευρωζώνη από τον Μάρτιο του 2015 έχει ξεκινήσει το διευρυμένο πρόγραμμα αγοράς τίτλων οδηγώντας στην αύξηση του ενεργητικού του ευρωσυστήματος.

Με συχνότητα αγοράς τίτλων 80 δις € στην αρχή και 60 δις € στην συνέχεια το ενεργητικό της ΕΚΤ έχει φτάσει πάνω από τα 3,75 τρις € ή στο 36% του ΑΕΠ της ευρωζώνης.

Το εντυπωσιακό είναι ότι τέτοια υπερμεγέθη αύξηση του ισολογισμού της ΕΚΤ σημαίνει ότι η ΕΚΤ έχει μοχλεύσει τα κεφάλαια της περίπου 38 φορές κάτι που σίγουρα αποτελεί φούσκα με ιδιαίτερο αντίκτυπο στην διεθνή οικονομική σταθερότητα.

Το αναμενόμενο θα ήταν το κοινό νόμισμα να υποχωρήσει έναντι του μεγάλου του ανταγωνιστή, τού δολαρίου.

Κάτι τέτοιο δεν έγινε .

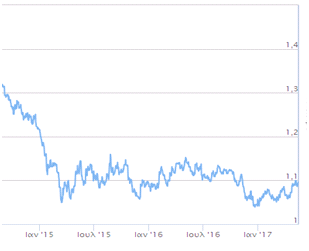

Αυτό που είδαμε ήταν η ανατίμηση του από τα επίπεδα των 1,05 δολαρίων που είχε καταγραφεί στα μέσα Μαρτίου 2015 στα επίπεδα άνω των 1,147 δολαρίων στα μέσα Οκτωβρίου 2015.

Η ΙΣΟΤΙΜΙΑ ΕΥΡΩ –ΔΟΛΑΡΙΟΥ (ΣΕ $)

(ΠΕΡΙΟΔΟΣ ΕΥΡΩΠΑΙΚΗΣ ΠΟΣΟΤΙΚΗΣ ΧΑΛΑΡΩΣΗΣ)

Μεσολάβησε μια διόρθωση για περίπου ενάμιση μήνα στα επίπεδα των 1,057 δολαρίων στα τέλη Νοεμβρίου 2015 για να ξεκινήσει η εκ νέου ανατίμηση στα επίπεδα των 1,126 στα μέσα Φεβρουαρίου 2016 και ενώ η ευρωπαϊκή κεντρική τράπεζα από τα μέσα Δεκεμβρίου είχε ανακοινώσει την παράταση του προγράμματος αντί του Σεπτεμβρίου 2016 για τον Μάρτιο του 2017 αλλά και για όσο απαιτείται μέχρι την προσέγγιση του στόχου για πληθωρισμό περί το 2%.

Το τελευταίο δίμηνο του 2016 υπήρξε εκ νέου διόρθωση στα 1,045 δολάρια για να ακολουθήσει νέα ανατίμηση στα σημερινά επίπεδα λίγο κάτω από 1,10 δολάρια.

Συμπερασματικά η παγκοσμιοποίηση των οικονομιών και η εκ αυτής εύκολη διάχυση των κεφαλαίων δημιουργεί παράδοξα τα οποία σε άλλες εποχές θα ήταν αδιανόητα.

Τα οικονομικά εγχειρίδια ξαναγράφονται με τον τρόπο που θέλουν οι ελίτ.

Όπως είναι ευρύτερα γνωστό η ιστορία γράφεται από τους νικητές και οι νικητές μετά την κατάρρευση του συστήματος των σταθερών συναλλαγματικών ισοτιμιών και της άρσης των φραγμών στην κίνηση κεφαλαίων είναι οι χρηματοοικονομικές ελίτ, οι αποκαλούμενοι άρχοντες του σύμπαντος.

Όσο αυτό δεν αλλάζει και τα παράδοξα θα αυξάνονται και η συσσώρευση πλούτου όπως καταγράφεται σήμερα θα συνεχίζεται απαξιώνοντας την ελευθερία, την εργασία και το αίσθημα δικαίου, δηλαδή τους κυριότερους παράγοντες μιας ευνομούμενης κοινωνίας.

0 comments