Photo: David Parkins

Θα βρεθούμε πιθανότατα αντιμέτωποι με μία κεντρικά κατευθυνόμενη οικονομία σοβιετικού τύπου, με μία όμως ειδοποιό διαφορά: με το ότι θα διοικείται απολυταρχικά από τις ελίτ και τις αγορές, αφού προηγουμένως η πλειοψηφία των ανθρώπων, καθώς επίσης οι αδύναμες χώρες, θα έχουν μετατραπεί σε σκλάβους χρέους και φορολογικά υποζύγια, χωρίς κανένα προσωπικό δεδομένο.

.

Ανάλυση

Οι Σουηδοί πιστεύουν πως τα χαρτονομίσματα είναι ένα μοντέλο που τείνει στην εξαφάνιση του, χρησιμοποιούμενο μόνο από τρομοκράτες και φοροφυγάδες – κάτι που δεν είναι εύκολο να τεκμηριωθεί, αφού τα μετρητά είναι τα μοναδικά χρήματα που έχουν αντίκρισμα. Εν προκειμένω, με την έννοια πως συνιστούν απτή απαίτηση απέναντι στην εκάστοτε κεντρική τράπεζα, αν και έχουν τεθεί σκόπιμα στο στόχαστρο των ελίτ – λόγω της παγκόσμιας υπερχρέωσης που κάποια στιγμή ίσως οδηγήσει τη φορολόγηση των καταθέσεων (ανάλυση), παράλληλα με την παρακολούθηση των Πολιτών που δεν θα έχουν πλέον καμία προστασία, όσον αφορά τα προσωπικά δεδομένα τους.

Σε κάθε περίπτωση τα μεταλλικά, καθώς επίσης τα χάρτινα νομίσματα υποχωρούν συνεχώς – με αποτέλεσμα σε καμία άλλη βιομηχανική χώρα να μην κυκλοφορούν τόσο λίγα, όσο στη Σουηδία. Στο γράφημα που ακολουθεί φαίνεται η εξέλιξη του ποσοστού τους ως προς το ΑΕΠ σε διάφορες χώρες το 2005 και το 2015 – όπου αφενός μεν έχει μειωθεί, αφετέρου στη Σουηδία κυκλοφορούν τα λιγότερα, ενώ στη Στοκχόλμη υπάρχουν ήδη αρκετά καταστήματα με την επιγραφή «δεν παίρνουμε μετρητά».

Συνεχίζοντας, από την πλευρά της νομοθεσίας τα χρήματα σε έναν τραπεζικό λογαριασμό, καθώς επίσης τα μετρητά, είναι δύο εντελώς διαφορετικά πράγματα – με την έννοια πως τα μετρητά εκδίδονται μόνο από τις κεντρικές τράπεζες αποτελώντας μία απαίτηση απέναντι τους, ενώ τα χρήματα μας στο λογαριασμό των εμπορικών τραπεζών εκδίδονται από τις ίδιες, οπότε συνιστούν απαίτηση προς αυτές.

Για παράδειγμα, όταν έχουμε μετρητά σε ευρώ, εγγύηση της εξαργύρωσης τους είναι η ΕΚΤ – ενώ για τα χρήματα στο λογαριασμό μας στην Εθνική (λογιστικά) δεν εγγυάται η ΕΚΤ, αλλά η Εθνική. Στην περίπτωση λοιπόν που η Εθνική χρεοκοπήσει, εγγυάται το εγγυητικό κεφάλαιο των τραπεζών – όπου όμως εάν δεν είναι αρκετό (σε καμία χώρα δεν είναι), τότε τα χάνουμε. Εκτός αυτού, τα χρήματα των κεντρικών τραπεζών συνιστούν νόμιμο μέσον συναλλαγών λόγω του ότι εγγυάται το κράτος, ενώ των εμπορικών όχι.

Στο γράφημα που ακολουθεί φαίνεται η ποσότητα των χρημάτων που εκδίδει η κεντρική τράπεζα της Σουηδίας (κόκκινη στήλη), καθώς επίσης αυτή που εκδίδουν οι εμπορικές της τράπεζες (μπλε) – όπου διαπιστώνεται ότι, η διαφορά μεταξύ τους είναι τεράστια. Οφείλουμε να τονίσουμε εδώ πως τα χρήματα που εκδίδουν οι εμπορικές τράπεζες μέσω της παροχής δανείων προς τους πελάτες τους είναι ιδιωτικά – ενώ των κεντρικών τραπεζών κρατικά (ανάλυση).

.

Περαιτέρω έχουμε αναφερθεί στην πρωτοβουλία Πολιτών στην Ελβετία, με την ονομασία «πλήρες χρήμα», η οποία απαιτεί μεταξύ άλλων να εκδίδουν οι κεντρικές τράπεζες όχι μόνο τα μετρητά αλλά, επίσης, τα λογιστικά (ηλεκτρονικά) χρήματα – έτσι ώστε αυτά που είναι κατατεθειμένα στους τραπεζικούς λογαριασμούς των Ελβετών να αποτελούν «νόμιμο», κρατικό δηλαδή μέσο συναλλαγών, με την εγγύηση της κεντρικής.

Η κεντρική τράπεζα της Σουηδίας όμως (Riksbank), μία από τις αρχαιότερες στον πλανήτη, εξετάζει την περίπτωση να εκδώσει ένα καθαρό ηλεκτρονικό νόμισμα (e-κορώνα), σύμφωνα με την αναπληρωτή διοικητή της (πηγή). Κατά την ίδια, οι Πολίτες οφείλουν να έχουν αυτήν την εναλλακτική δυνατότητα (βίντεο) – αν και κανένας δεν γνωρίζει τη μορφή αυτού του θεσμοθετημένου ηλεκτρονικού νομίσματος, αφού δεν υπάρχει κάτι ανάλογο πουθενά.

Αναγνωρίζει βέβαια η κεντρική τράπεζα πως τα μετρητά χρήματα θα έχουν πάντοτε ένα πλεονέκτημα απέναντι στα ηλεκτρονικά, αφού μπορούν να χρησιμοποιηθούν χωρίς τη βοήθεια της τεχνολογίας – οπότε είναι πιο ασφαλή σε περιπτώσεις κρίσεων, όπως άλλωστε ο χρυσός σε σχέση με τα χαρτονομίσματα.

Συνεχίζοντας, αν και δεν υπάρχει κάτι ανάλογο, κάποιο ιστορικό προηγούμενο δηλαδή, υφίστανται ορισμένοι παραλληλισμοί – όπως στην περίπτωση των μετοχών και των ομολόγων, τα οποία στο παρελθόν εκδίδονταν σε χάρτινη μορφή, ενώ σήμερα είναι στο σύνολο τους σε ψηφιακή, χωρίς να ενοχλείται κανένας. Αντί να τα διατηρεί κανείς στο χρηματοκιβώτιο του, υπάρχουν μόνο στο ηλεκτρονικό του χαρτοφυλάκιο – με αποτέλεσμα οι συναλλαγές να είναι πολύ πιο εύκολες και γρήγορες.

Σύμφωνα τώρα με την κεντρική τράπεζα της Σουηδίας, για να δρομολογηθεί κάτι τέτοιο θα πρέπει προηγουμένως να εξετασθούν αναλυτικά οι εξής τρεις θεματικές περιοχές:

(α) Ποιές τεχνολογίες οφείλουν να χρησιμοποιηθούν, καθώς επίσης εάν τα ψηφιακά χρήματα θα πρέπει να αποθηκευθούν «αποκεντρωμένα» (για παράδειγμα σε ένα δίκτυο) ή κεντρικά – σε έναν υπολογιστή της κεντρικής τράπεζας.(β) Τι συνέπειες θα έχει η κυκλοφορία τους στη νομισματική πολιτική, στις συναλλαγές, καθώς επίσης στη χρηματοπιστωτική σταθερότητα.(γ) Ποιά είναι η νομική βάση, όσον αφορά την έκδοση ψηφιακών χρημάτων.

Φυσικά η κεντρική τράπεζα της Σουηδίας δεν είναι η μοναδική που ασχολείται με το θέμα – αφού ερευνάται επίσης από την Τράπεζα της Αγγλίας, ήδη από τις αρχές του 2015. Σε πλήρη αντίθεση, η ελβετική κεντρική τράπεζα αποδέχεται μεν ότι παρακολουθεί το θέμα προσεκτικά, αλλά δεν αποκαλύπτει τις προθέσεις της – έχοντας όμως δηλώσει (πηγή) πως ο καλύτερος τρόπος είναι μέσω ενός δικτύου (αποκεντρωμένος), όπως ακριβώς αυτός που χρησιμοποιεί το Bitcoin (blockchain).

Η Τράπεζα της Αγγλίας πάντως έχει δημιουργήσει ένα δικό της «εργαστήριο» για τις εταιρείες της χρηματοπιστωτικής τεχνολογίας (Fintech accelerator), για να ερευνήσει το θέμα – όπου ήδη έχει παρουσιαστεί ένα πιλοτικό εγχείρημα ψηφιακού νομίσματος, με μία μεγάλη διαφορά από το Bitcoin: το νόμισμα δεν δημιουργείται από ένα δίκτυο διαφορετικών ατόμων, αλλά από μία κρατική υπηρεσία.

Σε αντίθεση όμως με το παραπάνω, όλοι όσοι τάσσονται υπέρ των κρυπτογραφημένων ψηφιακών νομισμάτων έχουν στόχο να εξελίξουν νέες τεχνικές κρυπτογράφησης, έτσι ώστε να δημιουργήσουν ένα νομισματικό σύστημα που δεν θα ελέγχεται από το κράτος – οπότε οι συναλλαγές να παραμένουν ανώνυμες, καθώς επίσης να μην κινδυνεύουν να φορολογηθούν, δημευθούν κοκ.

Τα ιδιωτικά ψηφιακά χρήματα

Πρόσφατα το αμερικανικό ινστιτούτο διεθνών οικονομικών Peterson (PIIE) ασχολήθηκε με το θέμα του ισχυρότερου ιδιωτικού κρυπτογραφημένου νομίσματος, του BITCOIN – με βασικό ερώτημα το εάν τα ψηφιακά νομίσματα αποτελούν κίνδυνο για τα κανονικά, οπότε επίσης για τις κεντρικές τράπεζες που τα επιβλέπουν.

Το συμπέρασμα της μελέτης ήταν πως τα ιδιωτικά ψηφιακά χρήματα, σε αντίθεση με τα αντίστοιχα κρατικά, δεν έχουν καμία δυνατότητα να αντικαταστήσουν τα κανονικά – εν πρώτοις επειδή για να λειτουργήσει κάτι ως χρήμα, πρέπει να πληροί τις εξής βασικές λειτουργίες:

(α) να γίνεται ευρέως αποδεκτό γενικότερα ως μέσον συναλλαγών,(β) οφείλει να λειτουργεί ως μέσο σύγκρισης αξιών και(γ) θα πρέπει να μπορεί να χρησιμοποιείται για τη διατήρηση αξιών.

Ως εκ τούτου, εάν κάτι χαρακτηρίζεται ως «χρήμα», χωρίς να πληροί (ή να μην πληροί πλέον) και τις τρεις παραπάνω λειτουργίες, δεν είναι πραγματικό χρήμα. Για παράδειγμα, εάν σε μία εποχή υπερπληθωρισμού το νόμισμα υποτιμάται δραματικά και γρήγορα, τότε δεν πρόκειται για πραγματικό χρήμα – αφού σε αυτήν την περίπτωση δεν θα γινόταν πια αποδεκτό ως μέσο συναλλαγής από τους ανθρώπους, δεν θα λειτουργούσε ως μονάδα σύγκρισης αξιών, ενώ δεν θα χρησίμευε ούτε για την «αποθήκευση» αξιών (αποταμιεύσεις κλπ.).

Με απλά λόγια, η ανταλλακτική του αξία δεν θα μπορούσε να καθοριστεί, οπότε θα έχανε τα βασικά του χαρακτηριστικά, τα οποία του δίνουν την ονομασία «χρήμα» – επομένως θα έπρεπε να αντικατασταθεί με κάτι άλλο, όπως ο χρυσός.

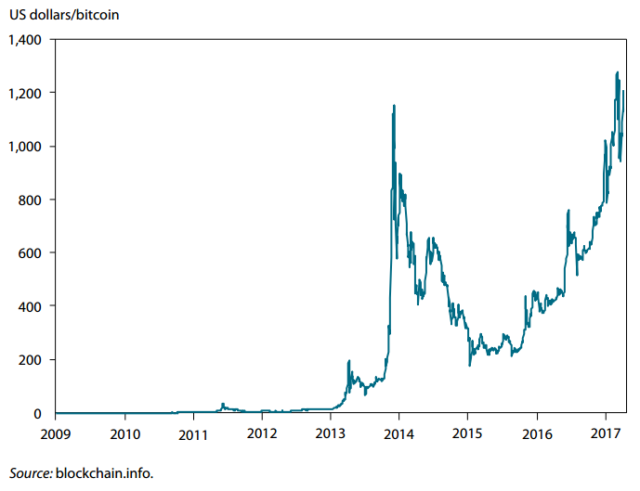

Εν προκειμένω, το BITCOIN δεν πληροί καμία από τις παραπάνω λειτουργίες – ενώ χρησιμοποιείται από μία μικρή μερίδα ανθρώπων, συγκριτικά με τα κανονικά νομίσματα, οπότε γίνεται από μερικούς μόνο αποδεκτό. Το μεγαλύτερο του πρόβλημα όμως δεν είναι αυτό, αφού θα μπορούσε να αυξηθεί ο αριθμός εκείνων που το διαθέτουν, αλλά η υπερβολική αστάθεια του – όπως φαίνεται από το γράφημα που ακολουθεί, όπου φαίνονται οι διακυμάνσεις της ισοτιμίας του σε σχέση με το δολάριο.

Περαιτέρω, τέτοιου είδους διακυμάνσεις θα ήταν καταστροφικές για ένα πραγματικό χρήμα – αφού η τεράστια άνοδος της αξίας του το 2013, καθώς επίσης ξανά το 2015, θα έμοιαζε με αυτά που συμβαίνουν κατά τη διάρκεια ενός καταστροφικού αποπληθωρισμού – πολύ χειρότερου από τη Μεγάλη Ύφεση του 1930.

Δηλαδή, κανένας δεν θα ήθελε φυσικά να ξοδέψει κάτι που αυξάνεται τόσο πολύ και τόσο γρήγορα η αξία του, ενώ τα πραγματικά επιτόκια (=ονομαστικά + αποπληθωρισμό) θα εκτοξεύονταν στα ύψη – αφού η αποθησαύριση χρημάτων αποφέρει από μόνη της τόκο, στο ύψος της ανόδου της αγοραστικής αξίας (ισοτιμίας) τους. Ως εκ τούτου η κατανάλωση θα κατέρρεε, οι επενδύσεις επίσης, η παραγωγική διαδικασία θα σταματούσε, ενώ η ανεργία θα κλιμακωνόταν – οπότε θα ακολουθούσαν μαζικές κοινωνικές αντιδράσεις, με τελική κατάληξη το χάος.

Το πρόβλημα δεν είναι μόνο η αύξηση της ισοτιμίας του BITCOIN αλλά, γενικότερα, η αβεβαιότητα σχετικά με την εξέλιξη της τιμής του – όπου ο αποπληθωρισμός του 2013 θα ακολουθούταν από υπερπληθωρισμό το 2014, όταν σημείωσε πτώση η τιμή του, ο οποίος είναι συνώνυμος με την απώλεια της αγοραστικής αξίας των χρημάτων (το αντίθετο δηλαδή από τον αποπληθωρισμό).

Επομένως το ψηφιακό νόμισμα δεν θα ήταν κατάλληλο ούτε για τη χάραξη μίας σταθερής νομισματικής πολιτικής – οπότε δεν μπορεί να χαρακτηρισθεί ως χρήμα, αλλά ως «πάγιο: σαν μία επενδυτική τοποθέτηση καλύτερα και μάλιστα άκρως κερδοσκοπικού χαρακτήρα.

Τα κρατικά ψηφιακά νομίσματα

Περαιτέρω, αφού τα ιδιωτικά ψηφιακά χρήματα δεν είναι δυνατόν να χρησιμοποιηθούν για τους λόγους που αναφέραμε παραπάνω, εύλογα αναρωτιέται κανείς εάν οι κεντρικές τράπεζες θα μπορούσαν να το κάνουν – εκδίδοντας ενδεχομένως ένα δικό τους ηλεκτρονικό νόμισμα, όπως ερευνάται ήδη από τη Σουηδία και τη Μ. Βρετανία.

Το ερώτημα εδώ αφορά κυρίως την αστάθεια του χρηματοπιστωτικού μας συστήματος – επειδή το συντριπτικά μεγαλύτερο μέρος των χρημάτων εκδίδεται από τις εμπορικές τράπεζες μέσω της παροχής δανείων, ενώ θεωρείται υπεύθυνο για τη δημιουργία υπερβολών (φούσκες στα χρηματιστήρια, τα ακίνητα κοκ.), οι οποίες ακολουθούνται από καταστροφικά κραχ.

Στο γράφημα που ακολουθεί (υπενθύμιση από προηγούμενη ανάλυση), η BIS «σκιαγραφεί» με λεπτομέρεια την πορεία του επιχειρηματικού (5-7 έτη), καθώς επίσης του χρηματοοικονομικού (15-20 έτη) κύκλου στις Η.Π.Α., μετά το 1970.

Επεξήγηση γραφήματος: ΗΠΑ – οι επιχειρηματικοί οικονομικοί «κύκλοι» (κόκκινη γραμμή) και οι αντίστοιχοι χρηματοοικονομικοί (μπλε γραμμή). Όπως γίνεται αντιληπτό, οι χρηματοοικονομικές ταλαντώσεις αυξάνουν ολοένα και περισσότερο τις ακραίες διακυμάνσεις τους, σε αντίθεση με τους επιχειρηματικούς που διατηρούνται σε φυσιολογικά επίπεδα.

.

Η κόκκινη καμπύλη περιγράφει τους κανονικούς, «συμβατικούς» επιχειρηματικούς κύκλους, με τις μέτριες ταλαντώσεις τους – σε χρονικά διαστήματα που κυμαίνονται από πέντε έως επτά έτη (απόσταση από τη μία κορύφωση έως την επόμενη). Οι γκρίζες στήλες απεικονίζουν τις υφέσεις, ενώ η μπλε καμπύλη τους χρηματοοικονομικούς, μεγαλύτερους κύκλους.

Εν προκειμένω, είναι πραγματικά εντυπωσιακή η άνοδος των χρηματοοικονομικών κύκλων μετά το 1983 (μπλε καμπύλη), καθώς επίσης η κατάρρευση που ξεκίνησε μετά το 1989 – στα πλαίσια της τραπεζικής κρίσης στις Η.Π.Α., γνωστής ως «Savings–and–Loan–Crisis», όπου έκλεισαν πάνω από 1.000 πιστωτικά ιδρύματα, με συνολικές ζημίες της τάξης των 150 δις $ (125 δις $ για το δημόσιο).

Μετά το 1995 αρχίζει μία ακόμη πιο εντυπωσιακή άνοδος, η οποία διαρκεί έως το 2007, με την τρομακτική κατάρρευση που ξεκίνησε τότε, να συνοδεύεται επίσης από μία χρηματοπιστωτική κρίση – η οποία όμως ήταν πολύ πιο καταστροφική από την αμέσως προηγούμενη, με τις ζημίες που προκλήθηκαν να είναι αδύνατον να υπολογιστούν ακόμη.

Συνεχίζοντας, οι δυνατότητες των κεντρικών τραπεζών να ελέγξουν την ποσότητα χρήματος, είναι περιορισμένες και έμμεσες – αφού εκδίδουν μόνο τα κεντρικά χρήματα, τις ρεζέρβες που διατηρούν δηλαδή για τις εμπορικές τράπεζες (1% των δανείων που χορηγούν οι τράπεζες στην Ευρωζώνη), καθώς επίσης τα μετρητά.

Ο μοναδικός τρόπος είναι τα βασικά επιτόκια, καθώς επίσης τα μη συμβατικά εργαλεία που χρησιμοποίησαν κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, όπως το QE – επειδή, όταν οι εμπορικές τράπεζες πληρώνουν υψηλότερο επιτόκιο στην κεντρική, απαιτούν επίσης υψηλότερο από τους πελάτες τους, οπότε μειώνονται τα δάνεια που παρέχουν και εξ αυτού η ποσότητα χρήματος (και το αντίθετο).

Εάν λοιπόν οι κεντρικές τράπεζες μπορούσαν να τροφοδοτήσουν απ’ ευθείας την οικονομία με ηλεκτρονικά χρήματα που θα παρήγαγαν οι ίδιες, τότε θα ανακτούσαν αυτές έναν πολύ μεγαλύτερο έλεγχο της ποσότητας χρήματος – ενώ οι άνθρωποι θα κατέθεταν τα χρήματα τους έντοκα στις κεντρικές, χρησιμοποιώντας τα στην ηλεκτρονική τους μορφή. Κάτι τέτοιο όμως θα άλλαζε εντελώς τη μορφή του χρηματοπιστωτικού συστήματος, αφού οι εμπορικές τράπεζες θα είχαν έναν πανίσχυρο ανταγωνιστή: την κεντρική.

Σύμφωνα τώρα με εξειδικευμένες μελέτες (πηγή), εάν μία κεντρική τράπεζα θέσει σε κυκλοφορία ένα τέτοιο ηλεκτρονικό νόμισμα, στο ύψος του 30% του ΑΕΠ μίας χώρας, τότε το ΑΕΠ της χώρας θα αυξανόταν κατά 3% σε μόνιμη βάση – επειδή το επίπεδο των επιτοκίων θα μειωνόταν, ενώ θα μηδενιζόταν το κόστος προμήθειας της οικονομίας με χρήματα. Εκτός αυτού, θα μπορούσε να εφαρμόσει πολύ καλύτερα τη νομισματική της πολιτική, οπότε να σταθεροποιήσει τους αναπτυξιακούς κύκλους, καταπολεμώντας τη δημιουργία υπερβολών (φούσκες).

Συμπερασματικά λοιπόν, τα ιδιωτικά ψηφιακά χρήματα δεν έχουν μέλλον – υπάρχει όμως η δυνατότητα να ενσωματωθούν στο υφιστάμενο σύστημα, αποτελώντας ένα μικρό μέρος του. Αντίθετα, η έκδοση ψηφιακών χρημάτων από τις κεντρικές τράπεζες είναι πιθανή και έχει νόημα – ενώ θα περιόριζε την ασυδοσία των εμπορικών τραπεζών σε μεγάλο βαθμό.

Επίλογος

Προφανώς τα ψηφιακά χρήματα θα μπορούσαν να είναι μία λύση για την Ελλάδα, η οποία υποφέρει από έλλειψη ρευστότητας – αν και οφείλει να αντιμετωπίσει κανείς το θέμα με σκεπτικισμό, αφού αποτελεί ένα επεισόδιο του πολέμου που διεξάγεται από τις ελίτ, εναντίον των μετρητών.

Από την άλλη πλευρά φαίνεται πως οι μεγάλες κεντρικές τράπεζες, έχοντας υιοθετήσει αντισυμβατικά νομισματικά μέτρα για την αντιμετώπιση της κρίσης, θα επιχειρήσουν να αναλάβουν τα ηνία του συστήματος προτού καταρρεύσει – πόσο μάλλον όταν οι μαζικές αγορές μετοχών εκ μέρους τους, μέσω της αθρόας εκτύπωσης χρημάτων, θα δημιουργήσουν μεγάλα προβλήματα στον πλανήτη.

Σε μία τέτοια περίπτωση θα βρεθούμε αντιμέτωποι με μία κεντρικά κατευθυνόμενη οικονομία σοβιετικού τύπου, με μία όμως ειδοποιό διαφορά: με το ότι θα διοικείται απολυταρχικά από τις ελίτ και τις αγορές, αφού προηγουμένως η πλειοψηφία των ανθρώπων, καθώς επίσης οι αδύναμες χώρες θα έχουν μετατραπεί σε σκλάβους χρέους και φορολογικά υποζύγια, χωρίς κανένα προσωπικό δεδομένο.

Όλα αυτά θυμίζουν το 1984 του Orwell, όπου όμως δεν θα κυριαρχεί το κομμουνιστικό σύστημα, αλλά ο ακραίος νεοφιλελευθερισμός, ο οποίος κατάφερε να κερδίσει τον πόλεμο των συστημάτων – εκτός εάν κάποια στιγμή εξεγερθούν οι μάζες, αλλάζοντας εντελώς τη μορφή του πλανήτη.

Πηγές: BIS, Riksbank, Bank of England, F&W

Social Plugin